Rembourser un crédit vous coûte davantage que le capital que vous empruntez. Il y a les intérêts, bien sûr. Mais, qu’il s’agisse d’un crédit à la consommation, d’un prêt à tempérament, d’un financement, d’un emprunt hypothécaire…, pour connaître ce que vous coûte réellement votre crédit, vous devez tenir compte aussi d’autres facteurs : la durée du prêt, la fréquence de remboursement ou encore des frais qui s’ajoutent, comme les frais de dossier ou d’assurance. Alors, comment calculer le coût d’un crédit ? Cet article vous explique tout.

Pourquoi est-il important de connaître le coût total d’un crédit ?

Il y a trois raisons principales de calculer et connaître le coût total d’un crédit.

Tout d’abord, en tant qu’emprunteur, vous devez savoir ce que vous remboursez vraiment, en plus du montant dont vous avez besoin et pour lequel vous contractez un crédit.

Calculer le coût de votre crédit vous évite aussi de mauvaises surprises. Vous savez, dès le départ, ce que vous aurez payé lorsque vous aurez remboursé complètement votre crédit.

Enfin, pour contracter un crédit, il est essentiel de contacter plusieurs organismes prêteurs et de comparer les offres… en comparant ce qui est comparable. Et pour cela, vous devez avoir toutes les données en main.

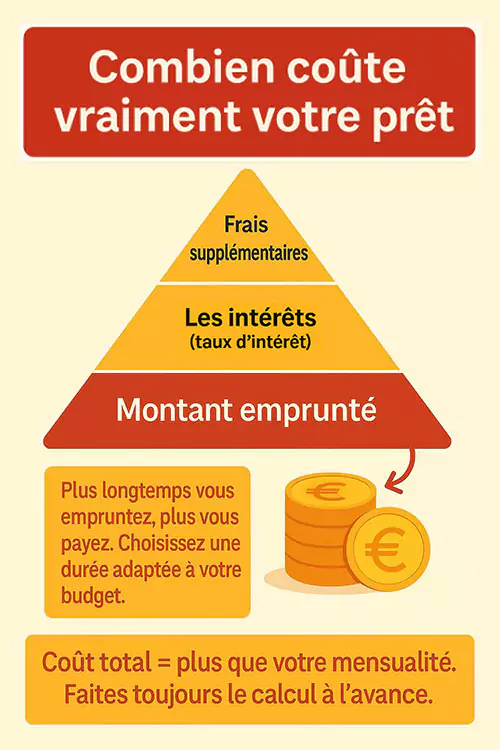

De quoi se compose le coût d’un crédit ?

Le coût des crédits se compose de plusieurs éléments : le capital emprunté ou montant emprunté, le taux d’intérêt, les frais supplémentaires – regroupés avec les taux d’intérêt dans ce qu’on appelle le taux annuel effectif global – et la durée de remboursement.

Le capital emprunté

Le capital emprunté est à la somme que vous verse l’organisme prêteur lorsque vous souscrivez un crédit. Il peut être versé en une ou plusieurs fois, selon le type de contrat, et son montant dépend de votre capacité d’emprunt. Pour estimer le capital qu’il peut vous prêter, l’organisme de crédit prend en compte divers éléments : vos revenus, vos économies, les autres crédits que vous avez souscrits, etc.

Vous remboursez en général sous forme de mensualités, c’est-à-dire des sommes que vous remboursez chaque mois pendant la durée définie dans votre contrat. Ces mensualités se composent d’une part du capital et d’une part des intérêts. La manière dont vous remboursez le capital et les intérêts s’appelle « l’amortissement du crédit » et se retrouve dans le tableau d’amortissement de votre crédit.

Vous disposez d’économies ? Si vous contractez un emprunt immobilier auprès d’une banque, vous pouvez diminuer le montant du capital emprunté grâce à un apport personnel. Pour ce type d’emprunt, la Banque nationale recommande aux banques de demander à l’emprunteur un apport personnel de 10 % du prix du bien.

Le taux d’intérêt ou taux débiteur

L'intérêt rémunère l’organisme prêteur qui met de l'argent à votre disposition. C’est en quelque sorte le « coût de l’argent ». Calculé pour une période déterminée, il est exprimé en un pourcentage : c’est le taux d’intérêt.

Il existe différents types de taux d’intérêt :

- Le taux d’intérêt fixe est identique pendant toute la durée du prêt et vous connaissez, dès le départ, les intérêts que vous payerez chaque mois du début à la fin de votre crédit.

- Le taux d’intérêt variable varie avec l’évolution des taux du marché, selon une fréquence définie (par exemple tous les 3 ans).

- Le taux d’intérêt semi-fixe est fixe pendant la première période du crédit, puis devient variable par la suite.

Les frais annexes

Pour connaître le coût total de votre crédit, vous devez, en plus du capital et des intérêts, prendre en compte certains frais.

Il s’agit essentiellement des frais de dossier et des frais d’assurance si vous en souscrivez une. À cela peuvent s’ajouter d’autres frais, comme les frais de carte de crédit ou les frais d’hypothèque (pour un emprunt immobilier hypothécaire).

- Frais de dossier : les frais de dossier sont une participation que la banque ou l'organisme prêteur demande à son client afin de couvrir les dépenses engagées par l'établissement pour la mise en place du dossier de financement d'un crédit. Le montant est variable selon les établissements, et ils peuvent parfois être offerts ou inclus dans le calcul du taux annuel effectif global.

- Assurance « solde restant dû » : l’assurance « solde restant dû » est une assurance qui peut rembourser votre crédit si certains événements surviennent (par exemple : perte d’emploi, incapacité de travail, décès). Elle vous couvre, vous et vos proches, en cas de risque. Cette assurance n’est pas obligatoire. Cependant, pour un crédit important (par exemple pour l’achat d’une maison), la plupart des organismes vous demanderont de souscrire une telle assurance pour garantir le remboursement de votre emprunt.

La durée de remboursement

Vous pouvez rembourser un crédit sur une période plus ou moins longue. Si vous contractez un crédit consommation – pour réaliser un projet qui vous tient à cœur, acheter une voiture, financer des études…–, vous pouvez choisir la durée du prêt en fonction de votre capacité de remboursement et du montant emprunté. Cela vous permet de gérer votre budget plus efficacement. Même chose pour un crédit immobilier, où la durée varie en général de 10 à 30 ans.

La durée du crédit influence son coût total. Si vous optez pour une durée plus longue, vos mensualités seront moins élevées mais le taux d’intérêt sera plus élevé. Le coût global du crédit sera donc plus important, mais cela vous permettra de respecter une limite mensuelle en accord avec vos revenus.

Cette durée peut dans certains cas être modifiable. Ainsi, si vos revenus augmentent et que vous pouvez vous permettre de payer plus chaque mois, vous pouvez augmenter le montant de vos mensualités et réduire ainsi la durée du prêt. À l’inverse, si vos revenus diminuent, vous pouvez allonger la durée du prêt, ce qui réduira le montant de vos mensualités. Attention, pour ce type de modifications, des frais peuvent vous être facturés.

Le TAEG (Taux Annuel Effectif Global)

En plus du taux d’intérêt, vous payez d’autres frais pour un crédit, comme les frais de dossier, d’assurance éventuelle ou ceux liés à une carte de crédit. Ces frais sont regroupés, avec les taux d’intérêt, dans le taux annuel effectif global (TAEG).

Le TAEG correspond à la totalité des frais liés à votre crédit, et se compose donc des intérêts (taux débiteur) et des frais annexes. Il est exprimé en pourcentage annuel du montant total du crédit et est assimilable à un taux d’intérêt sur base annuelle.

Le TAEG vous permet de comparer le prix de différents crédits, sur la base d’un même montant et d’une même durée de remboursement. C’est pourquoi l’État belge impose à tous les prêteurs de le mentionner clairement sur toute offre de crédit. En outre, il ne peut dépasser les tarifs maximaux.

La formule simplifiée de calcul du TAEG est la suivante :

[(montant total à rembourser - montant de l'emprunt)/montant de l'emprunt] x nombre de mensualités

Cependant, il ne s’agit que d’un calcul théorique. Pour calculer le TAEG, chaque organisme de crédits est libre d’utiliser sa propre méthodologie en se conformant à la réglementation belge.

Attention, certains frais qui ne sont pas liés au coût du crédit ne sont pas inclus dans le TAEG, comme les frais de défaut de paiement (intérêts de retard, indemnités de rappel de paiement…) ou les indemnités de réemploi (lorsque l’on rembourse anticipativement un prêt).

Vous souhaitez avoir une estimation du coût total d’un crédit ? Utilisez notre simulateur en ligne.